Материальные расходы связанные - МАТЕРИАЛЬНЫЕ РАСХОДЫ - это. Что такое МАТЕРИАЛЬНЫЕ РАСХОДЫ?

МАТЕРИАЛЬНЫЕ РАСХОДЫ

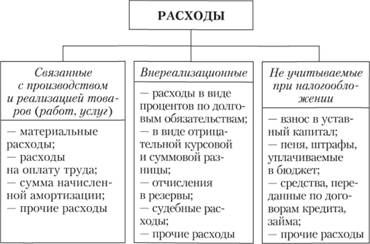

Российский бухгалтер, N 5, год Вадим Говоров, эксперт журнала. Налог на прибыль и материальные расходы. Для определения налогооблагаемой прибыли полученные доходы налогоплательщики уменьшают на сумму произведенных расходов, которые подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. Материальные расходы наряду с расходами на оплату труда, суммами начисленной амортизации и прочими расходами составляют расходы, связанные с производством и реализацией.

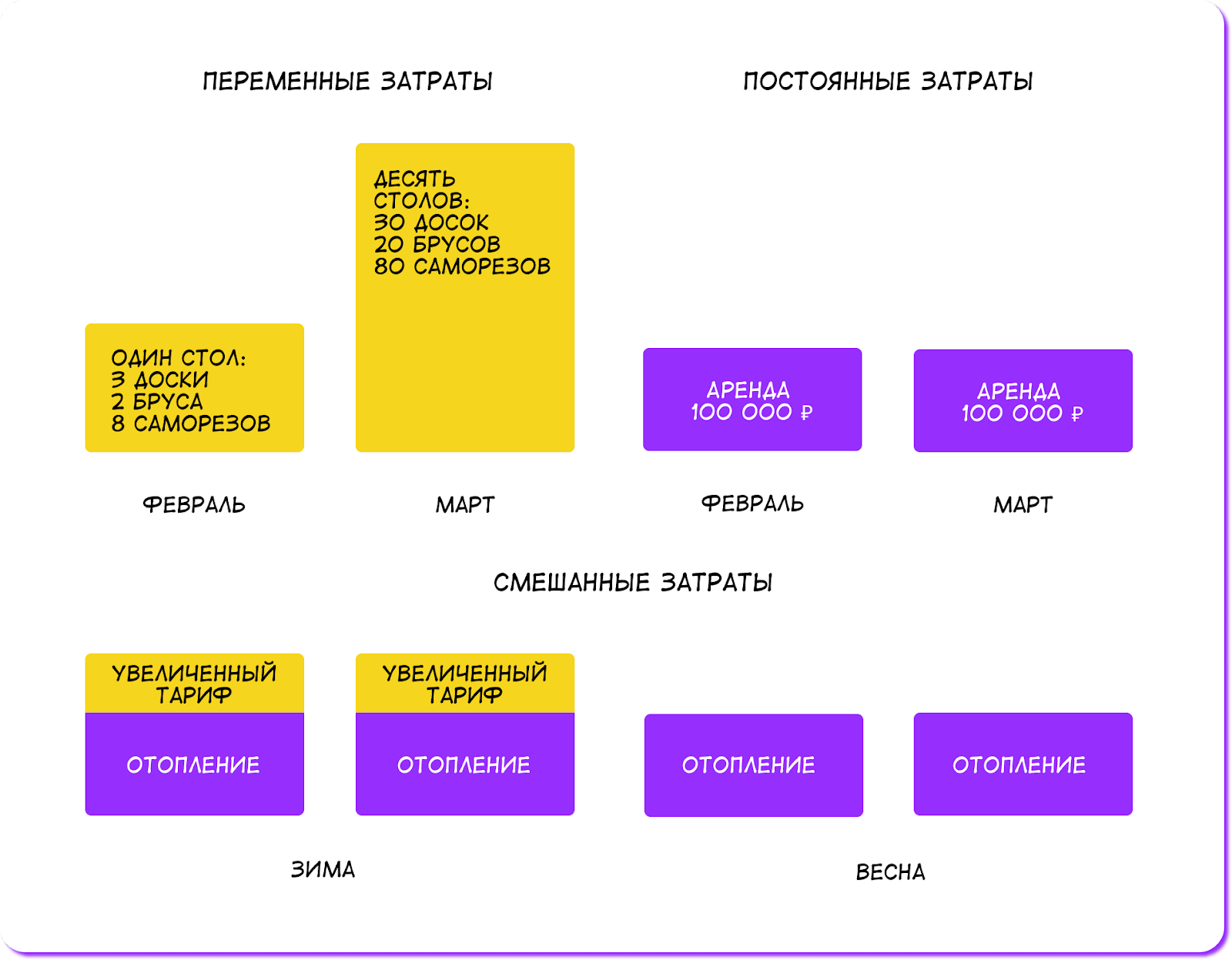

_2022-52 (Рисунок).jpg "Материальные расходы при УСН")

_2022-57 (Таблица2).jpg "Для продолжения работы вам необходимо ввести капчу")

_2022-60 (Таблица5).jpg "Документы, необходимые для учета работ и услуг")

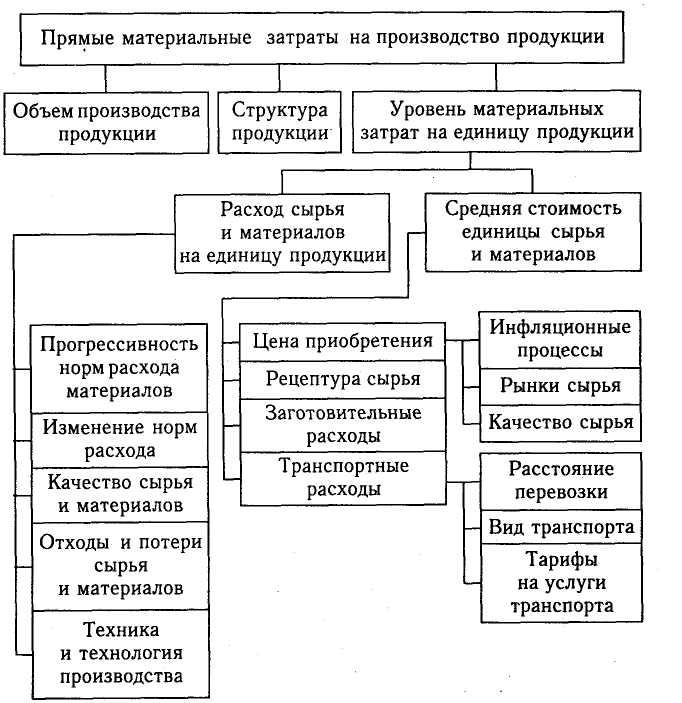

В соответствии со ст. Перечень материальных расходов, приведенный в ст. В их состав могут быть отнесены любые иные затраты, отвечающие требованиям п. Так, например, плата сторонней организации по приему и очистке сточных вод, в том числе за сверхлимитное водопотребление и превышение норматива сброса сточных вод, по мнению Минфина России, учитывается в составе материальных расходов при определении налоговой базы по налогу на прибыль организаций см.

- В целях применения главы 25 НК РФ расходы организации делятся на внереализационные расходы и расходы, связанные с производством и реализацией. Расходы, связанные с производством и реализацией в свою очередь подразделяются на прямые расходы и косвенные расходы.

- К материальным расходам согласно подпункту 1 пункта 1 статьи НК РФ относятся затраты налогоплательщика на приобретение сырья и или материалов, используемых в производстве товаров выполнении работ, оказании услуг и или образующих их основу либо являющихся необходимым компонентом при производстве товаров выполнении работ, оказании услуг. К материальным расходам на основании подпункта 2 пункта 1 статьи НК РФ также относятся расходы на приобретение материалов, используемых:.

- Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;.

В материальные расходы включается стоимость использованных в процессе производственно-хозяйственной деятельности материальных ценностей за исключением амортизируемого имущества , а также приобретенных работ и услуг производственного характера. В частности, в составе материальных расходов организациями внутреннего водного транспорта отражается стоимость:. В случае предоставления питания в качестве самостоятельной услуги соответствующие доходы и расходы не относятся к основной деятельности, а учитываются как доходы и расходы от услуг по общественному питанию;. Главная Документы Материальные расходы Документ утратил силу или отменен. Подробнее см.

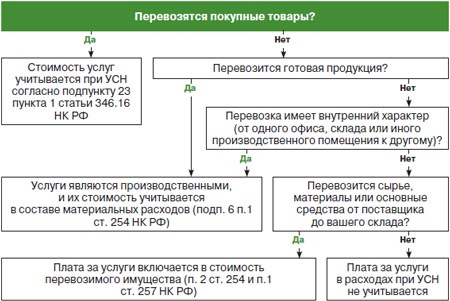

_2022-52 (Алгоритм).jpg)